25 Марта 2011Банковская деятельность: региональные аспектыНа фоне общего улучшения макроэкономической ситуации, в том числе в Рязанской области, основные показатели банковского сектора региона в 2010 году сложились выше, чем годом ранее (таблица 1).

Таблица 1

Основные показатели деятельности банковского сектора Рязанской области

|

|

на 1.01.2011 г.,

млн. рублей |

темп роста к 1.01.2009 г., % |

Справочно:

темп роста 1.01.2010 г. к 1.01.2009 г., % |

|

Совокупные ресурсы

банковского сектора |

85948,1 |

118,4 |

104 |

|

Вклады и депозиты

физических лиц |

46751,7 |

133 |

131,7 |

|

Средства юридических лиц |

16476,1 |

122,9 |

122,5 |

|

Кредитные вложения |

66795,5 |

110,8 |

98,8 |

Структура банковского сектора Рязанской области и ее динамика представлены в таблице 2.

Таблица 2

|

Количество расположенных на территории

Рязанской области: |

1.01.2010 г. |

1.01.2011 г. |

|

· Кредитных организаций, имеющих лицензию на осуществление банковских операций |

4 |

4 |

|

· Филиалов кредитных организаций Рязанской области |

– |

– |

|

· Филиалов кредитных организаций других регионов в т.ч. филиалы Сбербанка России |

22

5 |

19

5 |

|

· Операционных офисов |

34 |

38 |

|

· Дополнительных офисов |

121 |

125 |

|

· Операционных касс вне кассового узла |

100 |

96 |

|

· Кредитно-кассовых офисов |

7 |

8 |

|

ИТОГО ПУНКТОВ БАНКОВСКОГО ОБСЛУЖИВАНИЯ (ПБО): |

288 |

290 |

На территории региона также осуществляли деятельность 5 представительств инорегиональных кредитных организаций.

В соответствии с решениями головных банков закрыты филиалы ОАО «ГУТА-БАНК», НБ «ТРАСТ», ООО КБ «Транспортный». В связи с реорганизацией в форме присоединения ЗАО «Газэнергопромбанк» к ОАО «АБ «РОССИЯ», закрыт филиал закрытого акционерного общества «Газэнергопромбанк» в Рязани, на его базе открыт Рязанский филиал ОАО «Акционерный Банк «РОССИЯ». В связи с отзывом лицензии на осуществление банковских операций у АКБ «СЛАВЯНСКИЙ БАНК» (ЗАО), работает временная администрация по управлению названной кредитной организацией, в том числе в ее Рязанском филиале.

Основная часть ПБО сконцентрирована в городе Рязани, в котором осуществляют свою деятельность все региональные банки и 79% филиалов инорегиональных кредитных организаций. Это обусловлено высокой численностью населения и сосредоточением значительных производственных мощностей в областном центре. В Рязанской области нет административных районов, в которых отсутствуют банковские подразделения.

Средняя величина показателя соотношения количества ПБО на 1000 человек постоянного населения области на 1.01.2011 года осталась на уровне данных на 1.01.2010 года – 0,25 (по оценке территориального органа Федеральной службы государственной статистики по Рязанской области, численность постоянного населения региона на 1.12.2010 года составила 1143,5 тыс. человек).

Совокупные ресурсы банковских учреждений области за прошлый год увеличились на 18,4% (в 2009 году – на 4%) и на 1 января 2011 года достигли 85,9 млрд. рублей.

Основной прирост банковских пассивов (на 70,9%) сложился засчет средств физических лиц, которые за год возросли на треть и составили 46,7 млрд. рублей. Сберегательная активность населения в целом на протяжении всего года была высокой. Рост вкладов граждан привел к увеличению их доли в объеме совокупных ресурсов с 48,4% на 1.01.2010 года до 54,4% на 1.01.2011 года. Это свидетельствует о сохранении доверия к банкам со стороны населения, действующей системе страхования и защиты вкладов.

Увеличение депозитов населения проходило даже в условиях общего снижения процентных ставок на рынке вкладов, что является прямым следствием отсутствия альтернативных инструментов накопления.

Весь прирост организованных сбережений граждан обеспечен притоком средств на рублевые счета. В условиях укрепления позиций рубля по отношению к доллару США и евро подобная динамика отмечалась в январе-июле, а также в декабре.

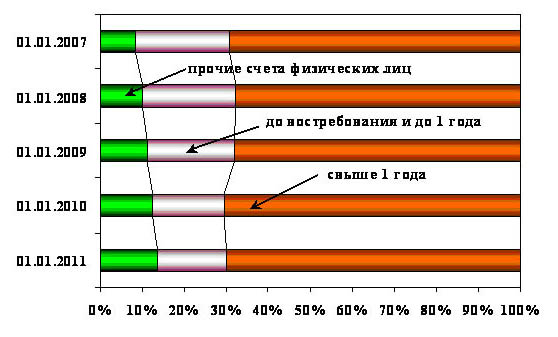

В прошлом году сохранилась тенденция опережающего роста долгосрочных вкладов населения, по сравнению с краткосрочными (132 против 128,7%). Как следствие на депозиты сроком свыше 1 года в конце анализируемого периода приходилось 70% их общей величины (рисунок 1). Популярность таких вкладов объясняется возможностью клиентов фиксировать процентные ставки на более длительные сроки в условиях их снижения, отражающего динамику ставки рефинансирования.

Рисунок 1

Динамика структуры вкладов и депозитов физических лиц gо срокам привлечения

Вторым по значимости источником пополнения ресурсной базы банковского сектора региона оставались средства предприятий и организаций. За 2010 год они возросли на 22,9% (в 2009 году – на 22,5%) и на 1.01.2011 года сложились на уровне 16,5 млрд. рублей. Большая часть этих средств размещалась на расчетных и текущих счетах. Рост депозитов юридических лиц в условиях прибыльной деятельности сектора нефинансовых корпораций составил 15%.

Рост ресурсных возможностей банковского сектора при снижении стоимости ссуд и расширении спроса на кредиты способствовали активизации кредитования экономики региона. Кредитный портфель банковских учреждений, расположенных на территории Рязанской области, возрос за прошлый год на 10,8% (в 2009 году наблюдалось снижение на 1,2%), составив на 1 января 2011 года 66,8 млрд. рублей или 77,7% от общей величины активов. Наибольший рост ссудной задолженности наблюдался в IV квартале – на 9,2%, как следствие к концу 2010 года был превышен ее предкризисный уровень.

Увеличение кредитного портфеля происходило как засчет краткосрочного кредитования, так и засчет долгосрочного. При этом доля долгосрочной составляющей в совокупных кредитных вложениях оставалась преобладающей: на 1.01.2011 года – 65%.

Структура ссудной задолженности банковского сектора региона по видам валют по-прежнему была представлена преимущественно рублевыми кредитами.

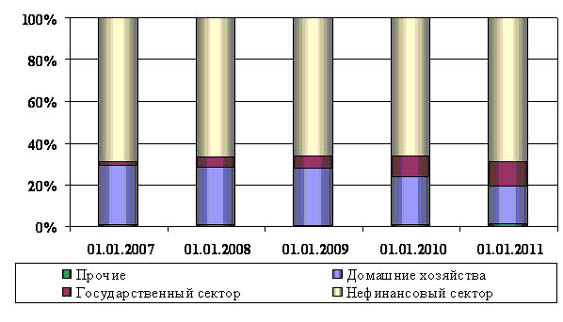

Большая часть (на 1.01.2011 года – 69,2%) кредитных вложений банков и филиалов сформирована засчет ссудной задолженности предприятий сектора нефинансовых корпораций, включая индивидуальных предпринимателей (рисунок 2). За 2010 год остатки по таким кредитам возросли на 16% до 46,2 млрд. рублей (в 2009 году показатель снижался на 1,4%) вследствие постепенного улучшения кредитоспособности ссудозаемщиков – юридических лиц. Прирост задолженности по корпоративным ссудам на 63,7% обеспечен динамикой долгосрочных кредитов.

Рисунок 2

Динамика структуры совокупного кредитного портфеля в разрезе субъектов кредитных вложений

Задолженность нефинансовых предприятий и организаций по банковским кредитам на начало текущего года в 2,8 раза превышала величину привлеченных от них средств (в виде остатков на расчетных, текущих и депозитных счетах). Таким образом, банковский сектор региона справлялся со своей основной задачей аккумулирования средств частных клиентов и направления их на кредитование экономики, в том числе на инвестиции. Нефинансовые предприятия – участники опросов, проводимых Банком России, использовавшие в качестве долгосрочных финансовых ресурсов кредиты банков, основными формами инвестиций считали вложения в машины и оборудование, здания и сооружения. Приоритетными направлениями инвестиционной деятельности оставались поддержание производственных мощностей, интенсификация, модернизация и расширение существующего производства.

В структуре банковских ссуд, предоставленных нефинансовому сектору, наибольший удельный вес приходился на предприятия и организации сельского и лесного хозяйства (на 1.01.2011 года – 35,9% ссудной задолженности), обрабатывающих производств (30%), оптовой и розничной торговли, ремонта автотранспортных средств, бытовых изделий (19,5%).

Ситуация на рынке потребительского кредитования стала меняться в лучшую сторону лишь в конце 2010 года: темп роста ссудной задолженности физических лиц в ноябре-декабре составил 100,9%. В целом по итогам прошлого года задолженность по потребительским кредитам снизилась на 11,6% (в 2009 году – на 18,1%). Банки, желая минимизировать риски, продолжали предъявлять более жесткие требования к своим заемщикам. С другой стороны, изменилась модель потребительского поведения населения: люди стали меньше покупать в кредит и больше сберегать, страхуясь от финансовых потрясений. Удельный вес кредитов, предоставленных населению, в совокупной ссудной задолженности уменьшился с 22,9% на 1.01.2010 года до 18,2% на 1.01.2011 года.

Проведение Банком России стимулирующей политики сформировало условия для расширения кредитной деятельности банков. Под влиянием снижения ставки рефинансирования на протяжении 2010 года наблюдалось общее уменьшение процентных ставок по ссудам. Так, по рублевым кредитам предприятиям и организациям средневзвешенная процентная ставка снизилась с 16% годовых в декабре 2009 года до 11,4% в декабре 2010 года; по кредитам физическим лицам – с 16,2 до 13,8% годовых. При этом уровень процентной ставки по рублевым долгосрочным кредитам физическим лицам (13,5%) был минимальным среди регионов Центрального федерального округа.

В банковском секторе появились признаки того, что нарастание просроченной задолженности замедлилось. Если в январе-сентябре 2010 года удельный вес неплатежей в общем объеме кредитов возрос с 3,6% до 5,4%, то в последние три месяца прошлого года наблюдалось его снижение до 5%. В общей сумме просроченной ссудной задолженности неплатежи физических лиц занимали 21%, предприятий нефинансового сектора – 79%. Среди видов экономической деятельности наибольшая просроченная задолженность числилась за организациями оптовой и розничной торговли, ремонта автотранспортных средств (44,6% совокупного объема неплатежей), обрабатывающих производств (17,3%), строительства (12,2%), сельского и лесного хозяйства (11,3%).

Определенную часть ликвидности региональные банки направляли на покупку ценных бумаг. Учтенная стоимость ценных бумаг за 2010 год возросла в 4,4 раза до 2 млрд. рублей. Доля инвестиционного портфеля в совокупных активах банковского сектора увеличилась с 0,6 до 2,4%. По темпам роста вложений в долговые обязательства Рязанская область занимала второе место среди регионов Центрального федерального округа. Как следствие, их доля в структуре инвестиционного портфеля возросла с 27,4% на 1.01.2010 года до 60,6% на 1.01.2011 года при снижении удельного веса акций (на 28,4 п.п. до 2%) и учтенных векселей (на 4,9 п.п. до 37,4%).

Кредитные организации области приняли участие в 39 депозитных аукционах, проведенных Банком России в 2010 году, общий объем размещенных средств составил 1,5 млрд. рублей.

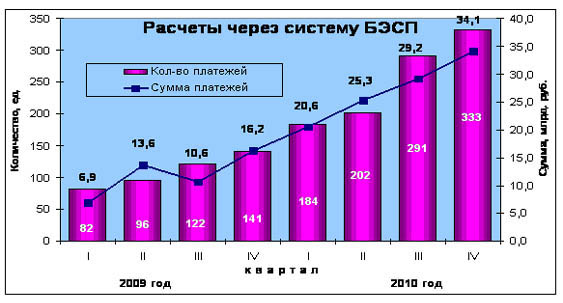

Наметившаяся хозяйственная активность предприятий в Рязанской области позволила восстановить объемы платежного оборота. Ежедневно в банковской системе Рязанской области обрабатывалось в среднем 55 тыс. расчетных документов на сумму свыше 4 млрд. руб. (в 2009 году – 52,5 тыс. на 3,8 млрд. руб.). По сравнению с 2009 годом, объем проведенных платежей вырос на 10%, с 2008 годом – на 7% (рисунок 3).

Рисунок 3

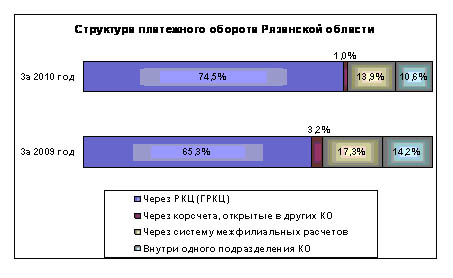

Большинство платежей по-прежнему совершалось в платежной системе Банка России (рисунок 4). При этом, по сравнению с 2009 годом, удельный вес таких платежей вырос с 57 до 59% по количеству и с 65 до 74,5% по объему, чему способствовало подключение всех региональных банков к системе банковских электронных срочных платежей (системе БЭСП) и расширение ее использования. Подключение к системе БЭСП всех кредитных организаций (филиалов) позволило осуществлять крупные и срочные платежи как самих кредитных организаций, так и их клиентов в режиме реального времени. Количество и объем таких платежей, по сравнению с предыдущим годом, выросли более чем в 2 раза (рисунок 5). Всего в 2010 году через систему БЭСП проведено свыше 1 тысячи платежей почти на 110 млрд. руб. (в 2009 году – менее 500 платежей на 47 млрд. руб.).

Рисунок 4

Рисунок 5

Средства, размещенные на корреспондентских счетах, открытых в учреждениях Банка России, в среднем ежедневно совершали 2,3 оборота (в 2009 году – 2 оборота).

Для осуществления платежей в банковских учреждениях региона на 1.01.2011 года открыто 47,5 тыс. счетов юридическим лицам и 3,5 млн. счетов физическим. На одно юридическое лицо приходилось 1,4 счета, на одно физическое – чуть более 3 (год назад – соответственно 1,3 и 2,8).

К управлению каждым 4-м счетом предприятий и организаций в Рязанской области и каждому 9-му счету граждан предоставлен дистанционный доступ, в том числе с использованием интернет-технологий. По сравнению с показателями на 1.01.2010 года, доля счетов юридических лиц с дистанционным доступом выросла с 26,6 до 27,1% от их общего количества, физических – с 9,6 до 11,5%.

Более чем в 1,5 раза увеличилось количество счетов жителей области, к которым предоставлен доступ с применением мобильного телефона с возможностью оплаты услуг сотовой связи, перевода денежных средств со счета на счет (банковской карты), перечисления средств на погашение кредита.

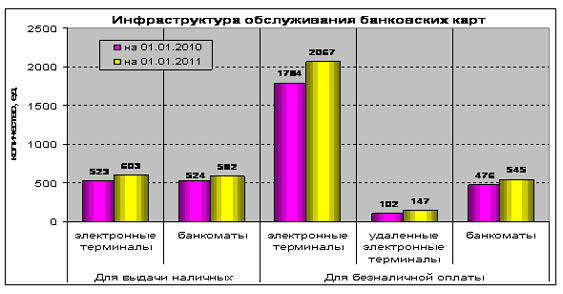

Рязанцы все чаще стали использовать банковские карты при покупке товаров, оплате услуг, налогов и погашении кредитов. С их помощью чаще стали совершаться безналичные операции по оплате товаров и услуг. Совокупное количество карт, эмитированных на территории Рязанской области, по состоянию на 1.01.2011 года составило 758,4 тыс. единиц, в том числе 593,1 тыс. карт было эмитировано кредитными организациями и филиалами, расположенными на территории области. Круг кредитных организаций (филиалов), предоставляющих услуги по обслуживанию банковских карт, по состоянию на 1.01.2011 года состоял из 16 (на 1.01.2010 года – из 18) действующих банковских учреждений. Рост количества банковских карт на 11,4% нашел отражение в увеличении показателей их использования: на территории области в 2010 году было совершено 15,07 млн. сделок (рост на 25,5%) на общую сумму 58,75 млрд. руб. (рост на 36,1%). При этом средняя сумма совершенной операции увеличилась на 8,3%.

Региональная инфраструктура обслуживания банковских карт на 1.01.2011 года состояла из 762 банкоматов (в т.ч. 582 были предназначены для получения наличных, 545 – оснащены функцией безналичной оплаты услуг), 2817 терминалов (из них 2214 в торгово-сервисной сети и 603 в пунктах выдачи наличных) и 16 импринтеров в торгово-сервисной сети. Существующая инфраструктура позволяла держателям совершать операции с использованием карт 19 платежных систем, из которых 6 являлись международными

Рисунок 6

Ситуация на рынке наличной иностранной валюты в Рязанской области в 2010 году, в целом, соответствовала общероссийским тенденциям. Произошло укрепление российского рубля по отношению к евро. За год официальный курс евро снизился на 7,2% (с 43,4605 руб. за 1 евро на 1.01.2010 года до 40,3331 на 31.12.2010 года). Колебания курса доллара США по отношению к российскому рублю в течение года были менее значительными. Курс данной валюты вырос на 0,1% и составил на 31.12.2010 года – 30,4769 руб. за 1 доллар США (на 1.01.2010 года – 30,1851 руб. за 1 доллар США).

Оборот наличной иностранной валюты (доллары США и евро) на территории области, проведенный через уполномоченные банки (филиалы уполномоченных банков) региона в 2010 году, в пересчете на доллары США, снизился относительно аналогичного показателя 2009 года на 27,3% и составил 179,1 млн. При этом удельный вес евро в общем обороте наличной иностранной валюты составил 38,7% (в 2009 году – 44,3%).

Населением области в 2010 году куплено 74,5 млн. долларов США и 23,9 млн. евро, продано банкам 35,3 млн. долларов США и 28,6 млн. евро.

Тенденции, происходящие в экономике и социальной сфере в 2010 году, повлияли на состояние наличного денежного обращения в регионе. Объем наличного денежного оборота, проходящего через кассы кредитных организаций (филиалов, внутренних структурных подразделений) и расчетно-кассовых центров Банка России в Рязанской области (с учетом банкоматов), увеличился на 20,1%.

Банковские учреждения продолжали осуществлять прием, пересчет, проверку на подлинность и радиоактивное загрязнение банкнот и монеты, находящихся в обращении. При этом расчетно-кассовыми центрами обработано 89856250 листов банкнот, из них отсортировано и признано ветхими 26190613 банкнот или 29,15% от количества банкнот, изъятых из обращения (в 2009 году из 87866216 банкнот – 19603821 или 22,31%).

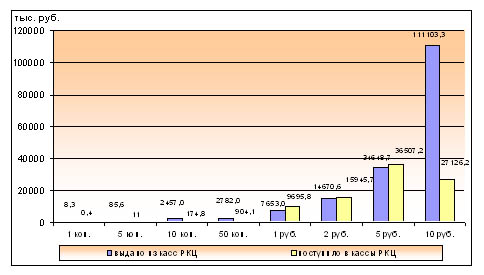

В платежный оборот все больше внедряются монеты достоинством 10 рублей. Их выдача возросла, особенно за последние 3 месяца 2010 года. Так, за 9 месяцев выдачи составили 15 млн. рублей, за IV квартал – 96 млн. рублей. Монеты достоинством 1, 2 и 5 рублей в кассы расчетно-кассовых центров Главного управления за 2010 год больше возвратилось, чем выдано (рисунок 8). Вместе с тем, в прошедшем году продолжилась тенденция роста выдачи монеты достоинством 1, 5, 10, 50 копеек, которая значительно превышает их возврат из обращения. По монете достоинством 1 копейка выдачи превысили поступления в 20,8 раза, 5 копеек – в 7,8 раза, 10 копеек – в 14,1 раза, 50 копеек – в 3,1 раза. При этом следует иметь в виду, что все организации, предприятия и учреждения, независимо от форм собственности и сферы деятельности обязаны принимать монету во все виды платежей и обеспечивать ее возврат из обращения в кассы кредитных организаций и учреждений Банка России. Главное управление Банка России по Рязанской области в ходе мониторинга организации наличного денежного обращения и кассового обслуживания предприятий и населения, кредитных организаций (филиалов) уделяет этому вопросу особое внимание.

Рисунок 8

Структура поступивших и выданных монет из касс расчетно-кассовых центров Главного управления

Расчётно-кассовыми центрами проведено 2394 экспертизы платёжеспособности денежных знаков Банка России и 29 экспертиз платёжеспособности денежных знаков иностранных государств (группы государств). В прошедшем году отмечено существенное снижение количества подделок, выявленных в банковской системе региона. Выявлено 704 поддельных денежных знака Банка России на общую сумму 788765 рублей, (в 2009 году, соответственно 1057 на 1107235 рублей), из них 691 банкнота и 13 монет (в 2009 году 1050 и 7).

Анализ результатов деятельности банковского сектора региона свидетельствует о достаточно устойчивом финансовом положении основной части кредитных организаций и филиалов. Полученная кредитными учреждениями области прибыль за 2010 год составила 3842,2 млн.руб. По сравнению с аналогичным периодом прошлого года, финансовый результат сократился на 9,6%. Основной причиной сокращения прибыли является формирование банковскими учреждениями дополнительных резервов на возможные потери по ссудам. Ряд кредитных учреждений (филиалов) закончили отчетный период с убытками, сумма которых возросла. Основными причинами убыточной деятельности помимо создания дополнительных резервов стала недостаточность активных доходных операций.

Таковы основные итоги деятельности банков, продемонстрировавших позитивную, хотя и невысокую динамику развития в прошедшем году. Это станет основой для дальнейшего развития регионального банковского сектора Рязанской области в 2011 году.

ГУ ЦБ РФ по Рязанской области.

|